Rund zwei Drittel der Deutschen (67 Prozent) sind sich einig: eine Versicherung gegen Elementarschäden sollte Pflichtbestandteil jeder Wohngebäudeversicherung werden! Das hat eine repräsentative Umfrage im Auftrag der Verbraucherzentrale Sachsen ergeben. Lediglich 12 Prozent der Befragten haben laut Studie mit „nein“ gestimmt, der Rest enthielt sich. Ein ziemlich klares Signal – glauben Sie!

Denn trotz dieser Ergebnisse hat der sächsische Landtag einen entsprechenden Antrag der Links-Partei für eine Pflichtversicherung gegen Unwetterschäden im Freistaat nun abgelehnt. Dabei hatten sich in Sachsen sogar knappe 70 Prozent der Befragten für die Pflichtversicherung ausgesprochen und selbst Ministerpräsident Stanislaw Tillich (CDU) hatte den Antrag im Juni 2017 unterstützt. Auch die sächsische Verbraucherzentrale hatte mehrfach ihre Zustimmung verlauten lassen. Am Ende hat alles nichts genützt, der Antrag wurde von CDU, SPD und NP…, Verzeihung, „AFD“ abgelehnt.

Hat der Landtag Sachsen also gegen den Willen der eigenen Bürger gehandelt?

Nun ist eine Studie mit rund 1000 Befragten noch lange kein Volksentscheid, aber sie gibt zumindest ein Meinungsbild in der Bevölkerung wieder. Es ist bei weitem nicht das erste Mal, dass eine Versicherungspflicht gegen Elementarschäden in Deutschland diskutiert wird und der Sommer 2017 hat mit seinen zahlreichen Starkregenereignissen die Notwendigkeit eines neuen Umgangs mit zunehmenden Naturgefahren deutlich gemacht. Auf den ersten Blick sind die Vorteile einer Versicherungspflicht nachvollziehbar, immerhin ist das hehre Ziel der Initiative ein gesteigertes Gemeinwohl aller Deutschen. Aber auch die Gegenseite vertritt ihren Standpunkt eingängig. Lassen Sie uns gemeinsam einen Blick auf das Für und Wider zu einer verpflichtenden Naturschadenversicherung werfen.

PRO:

|

CONTRA:

|

- Bezahlbarer Schutz für alle Hausbesitzer in Deutschland

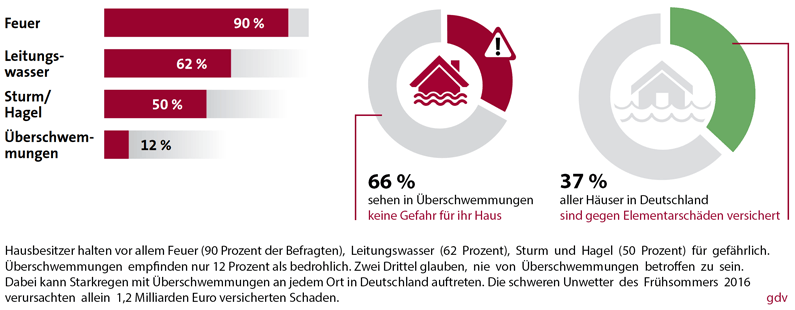

Aktuell sind nur etwa 40 Prozent der Wohngebäude in Deutschland gegen Elementarschäden abgesichert. Die Zahl der Elementarschadenversicherung steigt nur sehr langsam, meist ruckartig in Folge schwerer Unwetterereignisse. Wenn jeder Hausbesitzer einen entsprechenden Schutz abschließen müsste, würden die Prämien automatisch sinken, weil das Gesamtrisiko von der Gemeinschaft getragen wird.

- Absicherung auch in stark gefährdeten Gebieten (ZÜRS-Zone 3 und 4)

Aktuell wird Häusern in stark gefährdeten Gebieten oft gar kein Versicherungsschutz gegen Naturgefahren gewährt oder nur zu extrem hohen Prämien. Der Verbraucherschutz beklagt ein Marktversagen der Versicherer: Menschen, die in gefährdeten Gebieten wohnen, werden ohne entsprechenden Versicherungsschutz einem existenziellen Risiko ausgesetzt.

- Opfer nicht mehr auf Spenden oder staatliche Hilfen angewiesen

Bei schweren Flutkatastrophen stehen Betroffene nicht selten vor einem wirtschaftlichen Totalschaden – für Menschen ohne Versicherungsschutz ist eine solche Zerstörung von Haus und Einrichtung existenzbedrohend.

- Entlastung der Volkswirtschaft

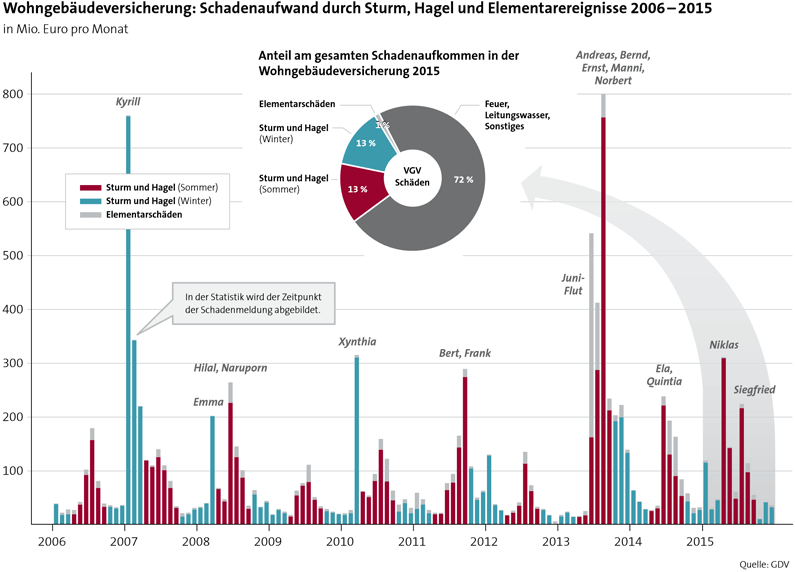

Die Aufwendungen von Bund und Ländern für Hilfszuwendungen in Katastrophenjahren (2013) gehen in die Milliarden. Eine Minderung dieser Ausgaben wäre eine Entlastung der Staatskasse und damit des Steuerzahlers.

- Umfragen zeigen die Zustimmung der Bevölkerung

Die Mehrheit der Deutschen (rund zwei Drittel) würde im Interesse des Gemeinwohls einen Eingriff in ihre Privatautonomie dulden und ist für die Versicherungspflicht gegen Naturgefahren.

- Vorbild „Schweiz“

Unsere Nachbarn im Süden machen es bereits vor. Die Elementarschadenversicherung ist zwingend in Hausrat- und Gebäudetarife integriert und macht den Schutz somit für alle bezahlbar.

|

- Weniger Anreiz für präventive Maßnahmen

Wer sich durch eine Pflichtversicherung gegen Naturgefahren abgesichert fühlt, bringt weniger Engagement für individuellen Hochwasserschutz auf. Häufig ist es nämlich nicht der fehlende Versicherungsschutz, sondern der wenig verantwortungsvolle Umgang mit Naturgefahren, der das Gefahrenpotenzial erhöht. Schließlich werden munter weiter Oberflächen versiegelt, Bäche in Rohren kanalisiert und Häuser in gefährdeten Gebieten gebaut.

- Fast alle Häuser sind versicherbar

Nach Informationen des Gesamtverbandes Deutscher Versicherer (GDV) sind bereits heute 99 Prozent der Gebäude in Deutschland gegen Elementarschäden versicherbar. Auch nahezu alle übrigen, stark gefährdeten Häuser können laut GDV mit Selbstbehalten und individuellen baulichen Schutzmaßnahmen versichert werden. Von Befürwortern der Pflichtversicherung wie dem Bund der Versicherten (BdV) werden diese Zahlen jedoch angezweifelt.

- Versicherungsschutz gegen Naturgefahren ist bezahlbar

Eine Elementarschadenversicherung kostet in den meisten Fällen weniger als ein durchschnittlicher KFZ-Vollkaskotarif. In gefährdeten Gebieten können hohe Beiträge mit Selbstbehalten gesenkt werden.

- Versicherbarkeit in Deutschland nimmt zu

Dank moderner Datenbanken wie dem Zonierungssystem für Überschwemmung, Rückstau und Starkregen (ZÜRS) lassen sich Risiken genauer kalkulieren. Die Daten werden fortwährend aktualisiert: Waren 2002 noch rund 10 Prozent der Flächen in Deutschland in ZÜRS-Zone 4 mit höchster Gefährdungsstufe kategorisiert, sind es mittlerweile weniger als ein Prozent.

- Auslandsbeispiele zeigen auch die Nachteile einer Versicherungspflicht

Die Versicherungspflicht in der Schweiz ist auch mit Einschränkungen verbunden. So ist beispielsweise die für die Schweiz nicht unerhebliche Naturgefahr Erdbeben vom Versicherungsschutz ausgeschlossen. Darüber hinaus sind die Versicherungssummen pro Schadensereignis gesetzlich gedeckelt. Wenn also beispielsweise ein schwerer Hagelschlag Schäden in Höhe von drei Milliarden verursacht, aber nur eine Milliarde Euro zum Schadenersatz zur Verfügung stehen, bekommt jeder Versicherte nur ein Drittel seines Schadens erstattet.

|

Fazit:

Wir sind noch nicht am Ende der Diskussion um einen Versicherungsschutz gegen Naturgefahren in Deutschland angelangt. Früher oder später wird ein entsprechender Antrag in einem anderen Landtag eingereicht werden und die Abgeordneten müssen erneut abwägen. Sollte erst einmal auf Landesebene ein Beschluss für die Versicherungspflicht gefasst werden, könnte dieser auch Signalwirkung für den Bund haben. Sicher ist nur, dass neben der Diskussion über eine Pflichtversicherung die Information der Bevölkerung über die zunehmenden Naturgefahren in Deutschland weiter vorangetrieben werden muss. Außerdem ist es unerlässlich, dass in Zukunft neue Bauflächen sorgsamer auf mögliche Elementarrisiken untersucht werden, um erst gar keine Häuser in gefährdeten Gebieten zu bauen.

Übrigens: In der Vergangenheit gab es bereits eine Pflichtversicherung gegen Naturgefahren in Deutschland. In Baden-Württemberg waren bis Juli 1994 Elementarschäden über die staatliche Monopolversicherung „Badische Feuerversicherung“ zwingend mitversichert.

(11 votes, average: 4,91 out of 5)

(11 votes, average: 4,91 out of 5)