Was ist eigentlich eine Elementarschadenversicherung und was habe ich davon?

Damit Ihr Versicherer Sie bei außergewöhnlichen Naturereignissen nicht im Regen stehen lässt, sollten Sie Haus und Eigentum zusätzlich mit einer Elementarschadenversicherung schützen. Diese deckt eine Vielzahl meist unvorhersehbarer Naturereignisse ab, von denen aber immer mehr Deutsche betroffen sind.

Was soll schon passieren?

Vielleicht sagen Sie sich jetzt: „Bei mir gab es noch nie massive Wetterkapriolen!“ Doch in den letzten Jahren haben verheerende Naturereignisse zugenommen. So wie im Fall der Starkregen- und Hochwasseropfer in Südniedersachsen , die sich ihren Sommer 2017 vermutlich auch ganz anders vorgestellt hatten. Viele sind zum ersten Mal von Überschwemmungen betroffen, denn ihr Eigentum liegt weit entfernt von Gewässern und hochwassergefährdeten Gebieten. Und doch hat es sie getroffen. Weil die Natur innerhalb weniger Stunden mit einer derartigen Macht zugeschlagen hat, dass selbst regionale Schutzmaßnahmen wie Rückhaltebecken oder Staudämme den Wassermassen keinen Einhalt gebieten konnten. Der Volksmund spricht in einem solchen Fall gern von einer „höheren Macht“ und sagt „dagegen kann man nichts tun“.

Ich sage dazu: Die Natur lässt sich nicht kontrollieren, finanzieller Schaden schon!

Wollen Sie im Ernstfall auf staatliche Hilfen angewiesen sein, die oft nicht einmal einen Bruchteil der angerichteten Schäden abdecken? Ohne entsprechenden Versicherungsschutz bleibt Betroffenen häufig nur der Weg zu den Banken, die zwar entsprechende Sonderkredite zur Katastrophenhilfe anbieten, das Geld aber auch nicht verschenken. Im Endeffekt wird Sie ein solches Naturereignis ohne eine Absicherung gegen Elementarschäden also teuer zu stehen kommen und mit viel Pech sogar Ihre Existenz bedrohen. Das sage ich Ihnen nicht, um unnötig Ängste zu schüren, sondern um Sie vor einem tragischen Schicksal zu bewahren. Denn zusätzlicher Schutz vor den Launen von Mutter Natur ist denkbar einfach – nämlich in Form einer Elementarschadenversicherung.

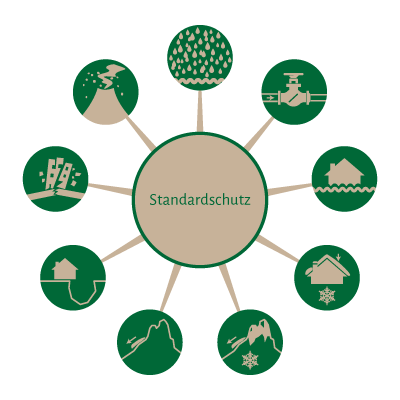

Schauen wir uns gemeinsam an, welche Schäden von einer Elementarschadenversicherung abgedeckt werden:

Schauen wir uns gemeinsam an, welche Schäden von einer Elementarschadenversicherung abgedeckt werden:

- Starkregen/Überschwemmung/Rückstau

- Hochwasser

- Schneedruck

- Lawinen/Erdrutsch

- Erdsenkung

- Erdbeben

- Vulkanausbruch

Sie sehen, mit einer Elementarschadenversicherung sind Sie selbst dann abgesichert, wenn Ihr Haus plötzlich vom Erdboden verschluckt werden sollte. Versichern können Sie, je nach Vertrag, Gebäude und/oder Eigentum. Für die Höhe des Beitragssatzes ist vor allem die geographische Lage ihres Hauses ausschlaggebend. Anhand des Zonierungssystems für Überschwemmungsrisiko und Einschätzung von Umweltrisiken (ZÜRS) sind Wohnstandorte in Deutschland in vier Gefährdungsklassen eingeteilt. Von Gefährdungsklasse (GK) 1, wo selten bis gar nicht mit gefährlichen Naturereignissen zu rechnen ist, bis Gefährdungsklasse 4, in welcher alle zehn Jahre oder häufiger mit Überschwemmungen oder ähnlich gravierenden Ereignissen gerechnet wird. Und nun halten Sie Ihre Sandsäcke fest, denn lediglich zwei Prozent der Gebäude in Deutschland fallen in GK 3 und 4. Stand 2016 sind über 91 Prozent aller Gebäude sogar der niedrigsten Gefährdungsklasse 1 zuzuordnen. Konkret heißt das: Wenn Sie bislang geglaubt haben, dass ihr Haus nicht oder nur zu hohen Konditionen gegen Elementarschäden zu versichern ist, sollten Sie diese Annahme unbedingt beim Makler Ihres Vertrauens auf die Probe stellen. Bislang sind deutschlandweit lediglich ein Drittel aller Gebäude vor den finanziellen Folgen durch Naturgefahren geschützt.

Angeboten wird die Elementarschadenversicherung als optionaler Zusatzbaustein zur Hausrat- und Wohngebäudeversicherung oder sie ist bereits inklusive. Nun möchten Sie natürlich erfahren, was im Schadensfall von der Versicherung abgedeckt wird.

Die Wohngebäudeversicherung mit Elementarversicherungsschutz übernimmt die Kosten für:

- die Reparaturen im und am Haus sowie den Nebengebäuden (z. B. Garage oder Schuppen),

- die Trockenlegung und Sanierung des Gebäudes,

- den eventuellen Abriss des Gebäudes,

- Konstruktion und Bau eines gleichwertigen Hauses.

Auch die Kosten für eine alternative Unterkunft bzw. Mietausfälle, sollte das Haus vorübergehend unbewohnbar sein, können versichert werden.

Die Hausratversicherung mit Elementarversicherungsschutz sichert Ihren kompletten Hausrat ab,

- übernimmt die Reparaturkosten für das gesamte beschädigte Inventar,

- erstattet Ihnen den Wiederbeschaffungspreis, wenn Ihr Hab und Gut komplett zerstört ist.

Wichtig: Bevor die Hausratversicherung Schadenersatz leisten kann, müssen Sie eine Übersicht des vom Wasser beschädigten oder zerstörten Eigentums vorlegen. Deshalb: Fotografieren Sie Ihre Einrichtung und heben Sie die Kaufbelege der wichtigsten Anschaffungen sorgfältig auf. Und achten Sie bei Versicherungsabschluss auf die ausreichende Bemessung der Versicherungssumme und vereinbaren Sie einen Unterversicherungsverzicht. Damit vermeiden Sie – unabhängig von der Schadenshöhe – Abzüge im Schadensfall.

Versicherungsschutz ist nur die halbe Miete / Sorgen Sie selber vor

Als Hausbesitzer können und sollten Sie für den Fall eines Elementarschadens bestimmte Vorkehrungen treffen und sich nicht allein auf ihre Versicherung verlassen. Denn für Sie als Hausbesitzer gilt: der beste Schaden ist der, der gar nicht erst entsteht.

Wenn Ihr Haus in einem hochwassergefährdeten Gebiet steht, sind Sie gesetzlich sogar dazu verpflichtet vorsorgende Schutz- und Schadensminderungsmaßnahmen zu treffen. Beispiele dafür sind:

- Kellerfenster, Türen und Lichtschächte mit Sicherungssystemen ausstatten.

- Gefährdete Räume fliesen (z.B. Erdgeschoss).

- Wertgegenstände und elektrische Geräte nur in den oberen Stockwerken aufbewahren

Heizungsinstallationen wie Öltanks werden bei einer Überschwemmung des Kellers zum gesonderten Risikofaktor. Wenn Heizöl ins Grundwasser gelangt, kann das erhebliche Schäden, auch an fremden Nutzflächen und Gewässern haben. Und vertrauen Sie mir, wenn ich Ihnen sage: das kann richtig teuer werden. Also handeln Sie nicht fahrlässig und sichern Sie Ihren Öltank vorsorglich ab. Die größten Gefahren sind:

- die Beschädigung des Tanks durch Wasserdruck und Treibgut.

- der Eintritt von Wasser über Befüll-, Entlüftungs- und sonstige Öffnungen.

- das Aufschwimmen des Tanks.

(7 votes, average: 5,00 out of 5)

(7 votes, average: 5,00 out of 5)